セルフメディケーション税制(医療費控除の特例)について

セルフメディケーション税制(医療費控除の特例)は、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、平成29年1月1日以降に、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際に、その購入費用について所得控除を受けることができるものです。

1セルフメディケーション税制概要について

セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除(医療費控除の特例)の創設

1.大網の概要

適切な健康管理の下で医療用医薬品からの代替えを進める観点から、健康の維持増進及び疾病の予防への取組として一定の取組(※1)を行う個人が、平成29年1月1日から平成33年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品(※2)の購入の対価を支払った場合において、その年中に支払ったその対価の額の合計が1万2千円を超えるときは、その越える部分の金額(その金額が8万8千円を超える場合には、8万8千円)について、その年分の総所得金額等から控除する。

(※1)特定健康検査、予防接種、定期健康診断、健康診査、がん検診

(※2)要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品

(類似の医療用医薬品が医療保険付与の対象外のものを除く。)

(注)本特例の適用を受ける場合には、元応の医療費控除の適用を受けることができない。

※セルフメディケーションは、世界保健機構(WHO)において、「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」と定義されている。

2.制度の内容

◆対象となる医薬品(医療用から転用された医薬品:スイッチOTC医薬品)について

○スイッチOTC医薬品の成分数:82(平成27年12月1日時点)

- 対象となる医薬品の薬効の例:かぜ薬、胃腸薬、鼻炎用内服薬、水虫・たむし用薬、肩こり・腰痛。関節痛の貼付薬

(注)上記薬効の医薬品の全てが対象となるわけではない

-具体的な対象医薬品の範囲等は、税制改正法案成立後、関係者と協力して周知を行っていく。

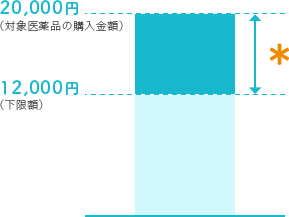

本特例措置を利用する時のイメージ

○課税所得400万円の者が、対象医薬品を年間20,000円購入した場合(生計を-にする配偶者その他の親族の分も含む)

![]()

- 8000円が課税所得から控除される

(対象医薬品の購入金額:20,000円 – 下限額:12,000円 = 8,000円) - 減税額

・所得税:1600円の減税効果(控除額:8,000円×所得税率:20% = 1600円)

・個人住民税:800円の減税効果(控除額:8,000円×個人住民税率:10% = 800円)

出典:厚生労働省ホームページ